中美经贸利好发酵!稀土+芯片龙头迎机会

利好发酵,让子弹飞一会!

盘前大消息

美联储降息将利好国内A股科技板块

美国5月CPI通胀全线低于预期,核心CPI同比上涨2.8%,保持在2021年3月以来的最低水平。美国总统特朗普在社交媒体发文称,美联储应该降息1个百分点。

市场预期美联储9月前可能不会降息,因需评估关税对通胀影响。目前花旗预计,美联储今年将降息75个基点,其中9月、10月和12月各降息25个基点。

美联储有降息往往利好国内A股科技板块。历史经验显示,降息周期开启前3个月科技股往往表现领先,而当前国内科技企业在AI、半导体等领域的技术突破与业绩增长,进一步强化了中长期投资逻辑。

上交所推动将科创板ETF纳入基金通平台转让

上交所于组织召开“科创板八条”一周年投资端座谈会。表示,正加快推动将科创板ETF纳入基金通平台转让,研究优化做市商机制、盘后固定价格交易机制,积极引导更多社会资金流向新质生产力等国家重点支持领域。与会代表表示,将共同营造科创板投资良好生态,推动中长期资金入市。

长期看,科创板ETF纳入基金通平台,预计将吸引主权基金、养老金等长期资金入场,为资本市场注入新动能,其意义不仅在于资金流动,更在于通过规则互认、标准对接,推动中国科技资产定价体系与国际接轨。

中美双方达成合作框架协议

商务部表示,中美双方原则上就落实两国元首6月5日通话共识以及日内瓦会谈共识达成了框架。并将该框架提交两国高层审议。

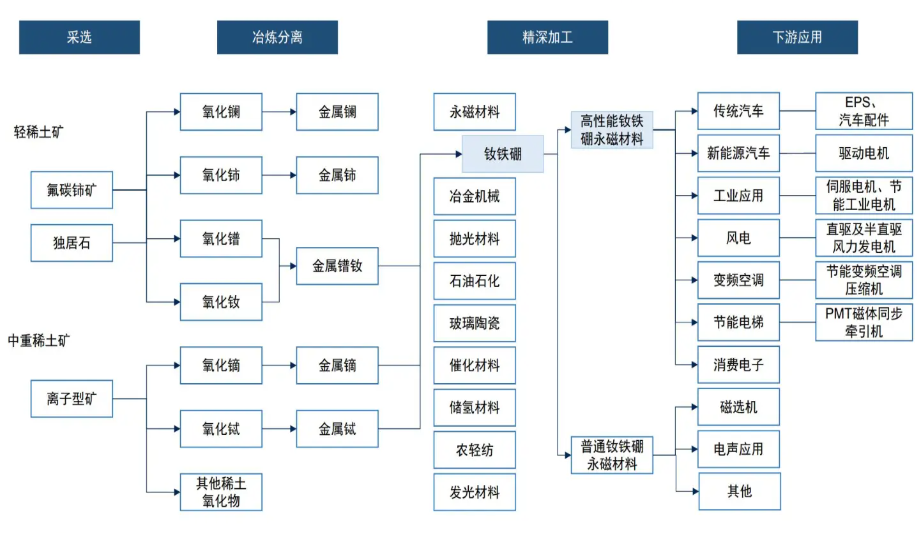

战略资源稀土方面市场已经连续反应。中国稀土产量占全球超70%,是最大生产国,在新能源汽车、风电、机器人等领域的稀土应用中不可或缺。

稀土从资源开发到应用主要分为开采、冶炼、分离、加工等步骤。首先从稀土矿山中开采得到稀土原矿,再通过冶炼、分离方法得到单一稀土金属、混合稀土金属、稀土氧化物。对于稀土金属及氧化物,又可进一步精密加工成稀土磁性材料、稀土发光材料、稀土催化材料、稀土合金材料和稀土储氢多种下游材料,最后被广泛应用于风力发电、新能源汽车、节能变频空调、节能电梯、机器人及智能制造等。

机构预测2027年若人形机器人产量达50万台,高性能钕铁硼需求年复合增长率预计150%,全球总需求2027年或达23.14万吨(CAGR20.2%)。稀土行业上行周期有望开启。虽然市场众多稀土标的已经普涨,但有一批公司仍然处于估值低位,未来具有潜力。如果你想知道可添加底部企业微信回复“8-稀土低估”领取资料。

除了目前市场焦点稀土板块,可以预见的是无论未来中美关税谈判最终如何,国产替代是强国必选项。在全球产业链重构与科技博弈背景下,存储芯片市场正上演 “涨价周期” 与“国产替代” 的双重逻辑共振。

存储芯片开启涨价!

今年一季度后DDR4内存价格持续上涨。先是闪迪3月份向客户发出涨价函,4月份掀开存储芯片涨价,而后三星、美光和长鑫存储等海内外大厂,也逐步跟上。

据CFM闪存市场数据,今年5月,贸易端部分DDR4颗粒甚至在短短半个多月内价格迅速跳涨超50%。并且,适用于手机等移动终端的LPDDR4X产品也受原厂产能收缩影响供应相对不足,现货价格被迅速抬高。

全球存储市场在2024年第四季度及2025年第一季度经历价格下跌后,预计从2025年第二季度起,产品价格有望在AI需求拉动与存储厂商产能控制的双重作用下开启上涨趋势。

兆易创新作为国内存储领域的龙头,为国内最大的32位MCU供应商,相关业务有望在2025年开始较快成长。今天一起来了解下这家公司。

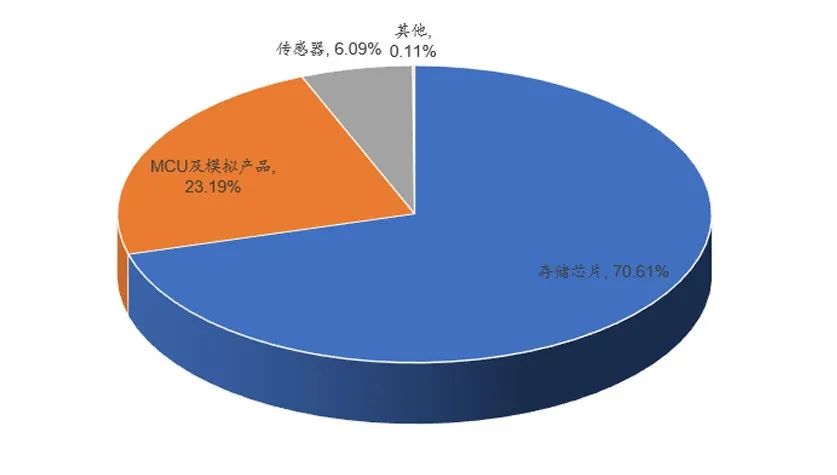

公司主要产品涉及三大领域:存储器、微控制器以及传感器。广泛应用于消费电子、汽车电子、AI、工业控制等领域。作为国内排名第一的32位Arm通用型MCU供应商,公司2023年NORFlash产品全球市场排名第二,技术实力显著。从收入结构看,存储芯片为公司第一大收入来源,2024年营收占比达70.61%。

公司2024年产品结构情况

微控制器(MCU)业务:国产MCU领军者

MCU业务,公司拥有中国最大的ArmMCU产品家族,是中国品牌排名第一的32位Arm架构通用型MCU供应商。其MCU产品作为微型控制器,由CPU、内存、总线和模拟电路组成,经过多年的积累,实现了高性能、主流性、入门级、低功耗、无线、车规、专用产品的全面覆盖。目前已量产超600款产品,覆盖入门级到高性能全系列。

2020年至2024年,MCU产品营收从7.55亿元大幅增长至17.06亿元,实现快速放量。

传感器业务:全国第二大指纹传感器供应商

公司传感器业务覆盖触控芯片与指纹识别芯片,产品布局全面。触控芯片支持ITO大阻抗、单层多点及超窄边框功能,适配OGS触摸屏,通道数涵盖26至72通道,可满足1英寸至20英寸全尺寸屏幕需求。指纹识别芯片已在多款旗舰及中高端智能手机中商用,提供前置/后置/侧边电容和光学方案,成为市场主流选择;同时为智能门锁提供8*8mm及更小尺寸的嵌入式电容方案,为笔记本电脑提供与电源键集成的Windows电容方案。截至2024年上半年,公司位列全国指纹传感器供应商第二位。

存储业务:端侧与边缘侧AI拉动存储变革与需求提升

存储芯片业务中,兆易创新聚焦利基型市场(NANDFlash、NorFlash),尽管这类产品传统上被认为技术门槛低于主流DRAM,但随着端侧AI设备兴起,市场需求被重新激活。例如,Ray-BanMeta、闪极AI眼镜等产品采用的ePOP存储芯片(NANDFlash与LPDDR二合一方案),随着物联网和智能可穿戴设备的普及,利基型存储芯片下游应用场景持续扩展。2024年,公司芯片产品出货量达43.62亿颗,同比增长39.72%,凸显市场需求的旺盛。

根据TechInsights预测,NORFlash总体市场规模将在未来5年持续增长,2024年全球NORFlash市场规模达26.99亿美元,同比增长19.74%,2023-2028年的年均复合增长率为9.17%。

此外,公司于2024年底完成对苏州赛芯的收购,进一步强化模拟芯片领域布局。苏州赛芯主营电源管理芯片、锂电池保护芯片,主要应用于移动电源和智能穿戴产品,与兆易创新现有客户高度重合。收购后,公司有望为下游客户提供“存储芯片+模拟芯片+传感器芯片”的一体化解决方案,显著提升产品协同效应,增强市场竞争力。

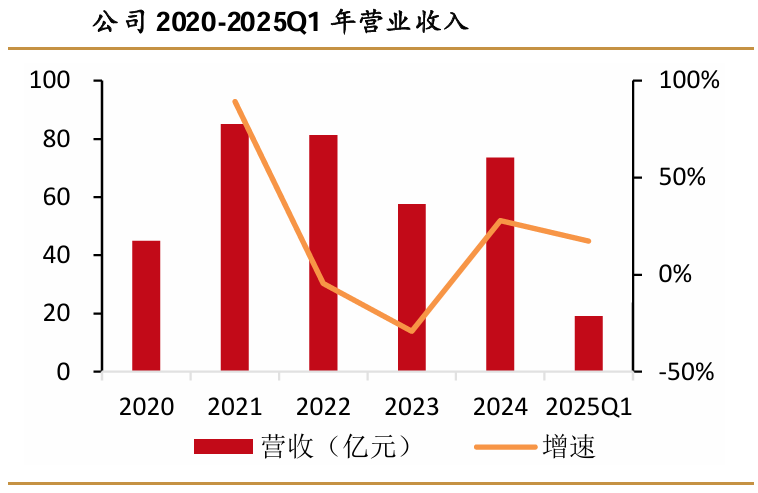

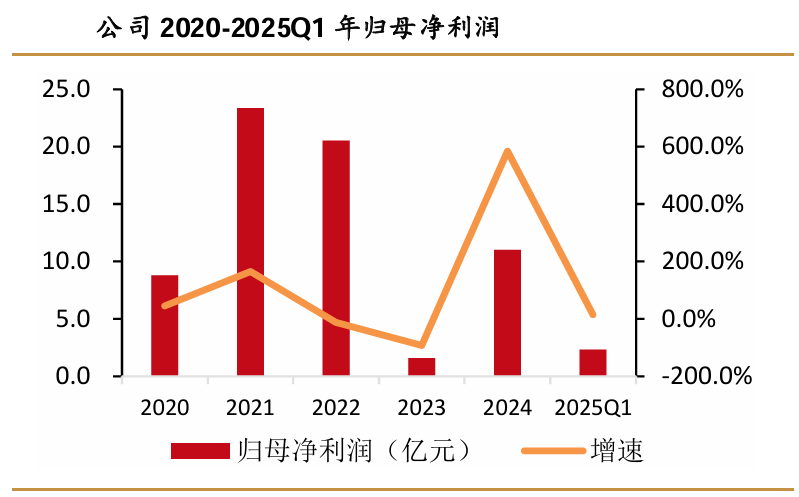

兆易创新近年业绩表现

兆易创新近年来的营收和净利润变化堪称“大起大落”。2020至2021年,公司营收从44.97亿元一度攀升至85.1亿元,而2022至2023年,营收又从81.3亿元回落至57.61亿元,2024年虽有所回暖,但仍未恢复到2021年的水平。净利润走势与之类似,2021年最高达23.37亿元,2023年最低仅1.61亿元。

公司凭借多元化产品布局推动业绩显著改善。2024年营收73.56亿元(同比+27.69%),归母净利润11.03亿元(同比+584.21%),主要因下游需求回暖、产品出货量达43.62亿颗(同比+39.72%)。2025年一季度营收19.09亿元(同比+17.32%),归母净利润2.35亿元(同比+14.57%),淡季下国补政策及需求前置拉动增长。分产品看,Flash产品一季度需求强劲,AI带动价值量提升;利基DRAM短期受基数影响收入微降,但3月起供需改善、价格回升;MCU产品因消费国补和抢出口拉动增长。

这种“过山车式”的业绩变化并非个例,由于存储芯片是半导体领域周期性波动最明显的环节之一,同一时期内,江波龙、佰维存储等企业也出现了类似的情况,凸显了行业强周期性对企业经营的显著影响。

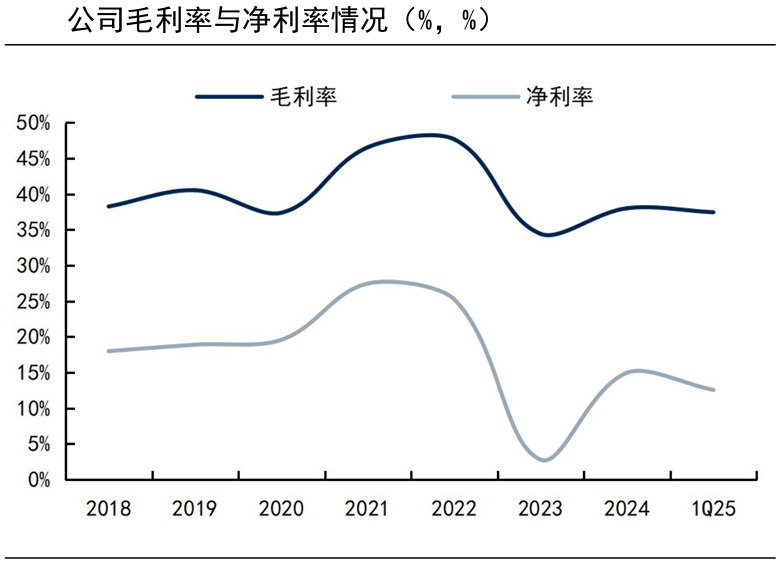

和业绩表现一块“起起伏伏”的,还有公司的盈利能力。

2021年兆易创新毛利率高达46.54%、净利率为27.46%,2023年毛利率降至34.42%,净利率更是下滑到2.8%,甚至不足此前的一个零头。

2024年毛利率38.00%(同比+3.58pct)、净利率14.97%,主因存储价格上涨;2025年一季度毛利率37.44%(环比+4.27pct),综合盈利水平恢复至2024年三季度。

虽然2024年、2025年一季度公司盈利能力有所恢复,但仍难重回此前的“巅峰”水平。

前瞻布局定制化存储、机器人、光模块等领域未来业绩有望快速成长

竞争格局改善叠加行业创新,领先布局下公司未来增长可期。

存储市场:NORFlash公司一方面受益AI带动单机价值量提升,另一方面受益车规类产品的高速增长:利基DRAM随着三大原厂逐渐退出,待库存去化后,在行业竞争变化之际,公司作为国内利基DRAM龙头有望填补这部分市场需求,提高份额。同时,随着端侧算力需求兴起,公司提前布局定制化存储,未来有望受益该技术在AI手机、AIPC等端侧应用的爆发。

MCU市场:一方面车规MCU产品迭代升级,单车MCU价值量将有10倍增长空间,另一方面公司把握AI端侧机遇,前瞻布局机器人、光模块、服务器电源等领域MCU产品,未来公司充分受益于需求复苏、新产品推出及市占率提升,收入保持持续增长。

模拟市场:公司重点聚焦于通用电源、马达驱动和通用信号链等领域,随着赛芯并购和业务并表的完成,公司模拟领域有望快速增长。

盈利预测

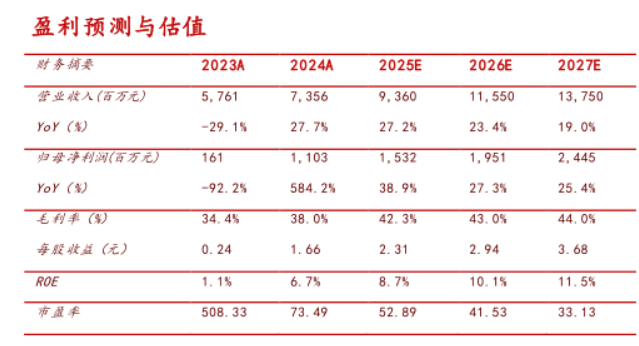

随着存储市场行业周期复苏竞争格局改善和创新驱动,相关公司未来成长可期。华西证券预计公司2025-27年营业收入分别为93.60、115.50、137.50亿元,同比27.2%、23.4%、19.0%;归母净利润分别为15.32、19.51、24.45亿元,同比38.9%、27.3%、25.4%;EPS分别为2.31、2.94、3.68元。首次覆盖,给予“增持”评级。

综上分析,投资者可在本次股价调整后关注(***-***元区间)。

本文由设计学习网整理发布,不代表设计学习网立场,转载联系作者并注明出处.